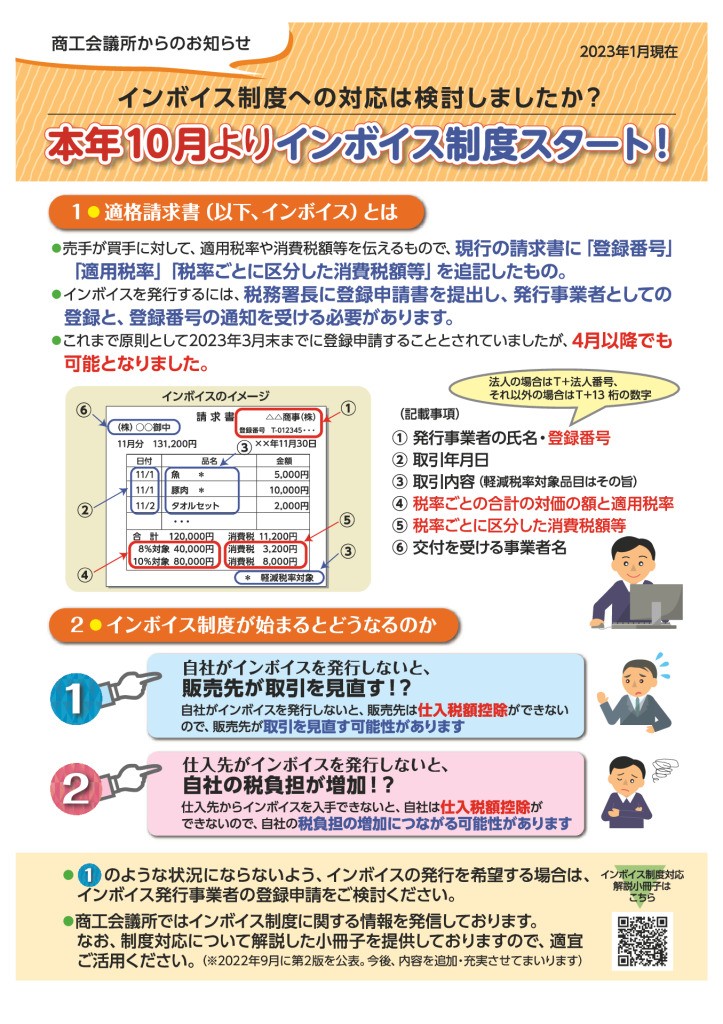

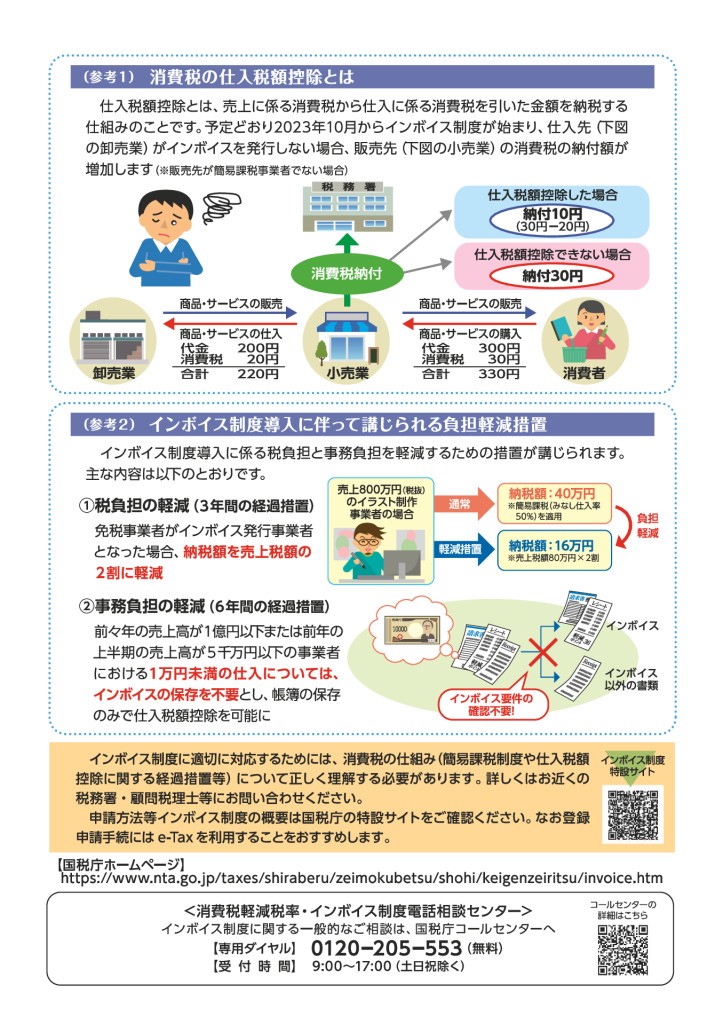

インボイス制度への対応の検討はお済でしょうか? 2023年03月31日トピックス, 新着 令和5年10月よりインボイス制度がスタートします。 1 適格請求書(以下、インボイス)とは 売り手が買い手に対して、適用税率や消費税額等を伝えるもので、現行の請求書に「登録番号」 「適用税率」「税率ごとに区分した消費税額等」を追記したもの。 インボイスを発行するには、税務署長に登録申請書を提出し、発行事業者としての登録と、登録 番号の通知を受ける必要があります。 これまで原則として2023年3月末までに登録申請することとされていましたが、4月以降でも可能 となりました。2 インボイス制度が始まるとどうなるのか ①自社がインボイスを発行しないと販売先が取引を見直す!? ⇒自社がインボイスを発行しないと、販売先は仕入税額控除ができないので、販売先が取引を 見直す可能性があります。 ②仕入れ先がインボイスを発行しないと自社の税負担が増加!? ⇒仕入れ先からインボイスを入手できないと、自社は仕入控除ができないので自社の税負担の 増加につながる可能性があります。 ①のような状況にならないよう、インボイスの発行を希望する場合は、インボイス 発行事業者の登録申請をご検討ください。※インボイス制度に適切に対応するためには、消費税の仕組み(簡易課税制度や仕入れ税額控除に関する経過措置)について正しく理解する必要があります。詳しくはお近くの税務署・顧問税理士にお問合せください。申請方法等はインボイス制度の概要は国税庁の特設サイトをご確認ください。なお登録申請手続きにはe-Taxを利用することをお勧め致します。国税庁ホームページ